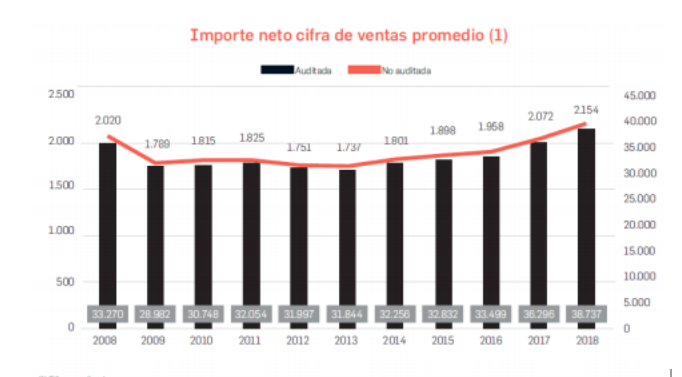

Las empresas que auditan sus cuentas facturaron más dinero, generaron más empleo y se recuperaron antes de la crisis de 2008, según el estudio La Auditoría de Cuentas en las empresas, realizado por el Instituto de Censores Jurados de Cuentas de España (ICJCE) en colaboración con la Universidad de Alcalá de Henares. Este estudio investiga el comportamiento de cerca de 90.000 empresas españolas que se encuentran activas, con unos ingresos de explotación superiores a 500.000 euros, desde el año 2008 hasta el 2018. Un tercio de las empresas analizadas auditan sus cuentas anuales (34,22%) y dos tercios no las auditan (65,78%). De las empresas que se auditan, están repartidas al 50% entre sociedades anónimas y sociedades limitadas, mientras que las que no se auditan son mayoritariamente las sociedades con forma jurídica de sociedad limitada (83%). La facturación de las empresas auditadas creció más y se recuperó más rápidamente de la crisis de 2008 que la de las empresas no auditadas. Según el informe, tuvieron unas ventas promedio en 2018 de 38,74 millones de euros, un 16,43% de incremento respecto de las ventas promedio que tenían en 2008. Por su parte, las empresas no auditadas tuvieron unas ventas promedio de 2,15 millones de euros en 2018, un 6,6% más que en 2008, 9,83 puntos porcentuales menos que las auditadas.  Las empresas que auditan sus cuentas necesitaron ocho años para recuperar el nivel de ingresos que tenían al inicio de la crisis en 2008, mientras que las empresas no auditadas necesitaron un año más para superar el importe del año 2008. Respecto a la generación de empleo, la tasa anual promedio de incremento de los empleados durante la década analizada fue del 1,4% en las empresas auditadas y del 0,3% de las no auditadas. Las auditadas crecieron 1,1 puntos porcentuales más que las no auditadas. La conclusión es que las empresas que auditan sus cuentas habían incrementado su número de empleados promedio un 14,23% en el año 2018 respecto a 2008, casi 12 puntos más que las empresas no auditadas. Las empresas auditadas igualaron el nivel de empleados promedio del inicio del periodo en el año 2015 mientras que las empresas no auditadas no lograron superar ese nivel hasta el año 2017.

Las empresas que auditan sus cuentas necesitaron ocho años para recuperar el nivel de ingresos que tenían al inicio de la crisis en 2008, mientras que las empresas no auditadas necesitaron un año más para superar el importe del año 2008. Respecto a la generación de empleo, la tasa anual promedio de incremento de los empleados durante la década analizada fue del 1,4% en las empresas auditadas y del 0,3% de las no auditadas. Las auditadas crecieron 1,1 puntos porcentuales más que las no auditadas. La conclusión es que las empresas que auditan sus cuentas habían incrementado su número de empleados promedio un 14,23% en el año 2018 respecto a 2008, casi 12 puntos más que las empresas no auditadas. Las empresas auditadas igualaron el nivel de empleados promedio del inicio del periodo en el año 2015 mientras que las empresas no auditadas no lograron superar ese nivel hasta el año 2017.

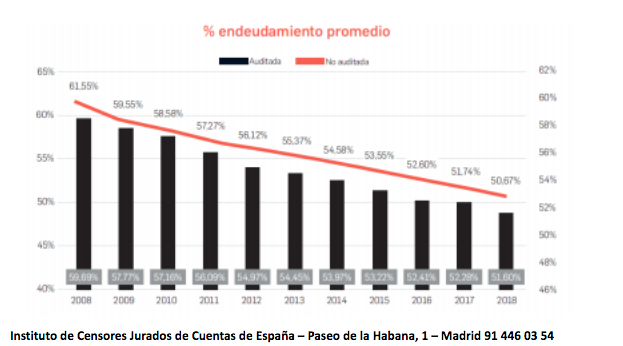

Menor endeudamiento

En los diez años analizados hubo un proceso continuado de desapalancamiento generalizado. Las empresas auditadas redujeron 8,09 puntos su endeudamiento mientras que las empresas no auditadas lo redujeron en 10,88 puntos. En el año 2018, el endeudamiento promedio de las empresas auditadas era el 59,7%, mientras que en las empresas no auditadas era el 61,6%, dos puntos superior. El endeudamiento promedio de las empresas auditadas fue inferior al de las empresas no auditadas durante ocho de los diez años que abarca el estudio.

Conclusiones extrapolables a las pymes

De las 89.568 empresas españolas analizadas en el estudio, 71.418 cumplieron durante los años 2008 a 2018 las condiciones de micro, pequeñas y medianas empresas definidos por la Comisión Europea: volumen de negocio inferior a 50 millones de euros, balance general inferior a 43 millones de euros y empleados inferiores a 250. De estas pymes, el 29,37% auditan sus cuentas anuales y el 70,63% no las auditan. De las auditadas, algunas no cumplen los requisitos obligatorios de auditoría, por lo que se auditan voluntariamente. Al igual que las empresas analizadas anteriormente, las pymes auditadas incrementaron sus ventas promedio entre 2008 y 2018 el 15,69% y las pymes no auditadas el 6,55%, cerca de nueve puntos porcentuales de diferencia. También las pymes auditadas incrementaron sus empleados promedio entre 2008 y 2018 el 9,86%% y las pymes no auditadas el 2,68%, más de siete puntos porcentuales de diferencia. Las pymes auditadas y las no auditadas tuvieron una rentabilidad pareja en los años 2008 y 2009, pero a partir de ese año las pymes auditadas tuvieron una rentabilidad promedio superior. Las pymes auditadas aumentaron sus resultados promedio entre 2008 y 2018 el 65,20% y las pymes no auditadas el 38%, casi 27 puntos más en las pymes auditadas. El presidente del ICJCE, Ferrán Rodríguez, ve especialmente relevantes las conclusiones en el apartado dedicado a las pymes. “En este debate que se está produciendo a nivel mundial sobre la necesidad o no de que las empresas de menor dimensión se auditen y sobre la necesidad de adaptar las normas técnicas de auditoría a los trabajos que se hacen en ellas, este informe refleja que las pymes auditadas son más rentables, reflejan mejor en sus balances el valor de sus activos y afrontan mejor las crisis que las no auditadas, conclusión que debe llevar a nuestros legisladores y a los organismos internacionales que elaboran la normativa técnica a reflexionar sobre la mejor manera de impulsar la auditoría entre este tipo de empresas”, destacó Ferrán Rodríguez. En este sentido, aseguró que, “reducir los límites obligatorios en las auditorías estatutarias es una medida que, sin duda alguna, ayudaría a las pequeñas y medianas empresas españolas a avanzar en sus procesos de profesionalización y a acceder a los recursos financieros que van a necesitar para afrontar la compleja situación económica a la que se enfrentan, por lo que debe de entrar a formar parte de la agenda de reformas del Gobierno sin dilación”.